Die letzten Wochen sind für viele Unternehmen eine große Herausforderung gewesen. Während wenige Akteure als Gewinner aus dieser Krise hervorgehen werden, bedeuten die aktuellen Entwicklungen eine ernste Bedrohung für einen Großteil der Marktteilnehmer. Die alte Weisheit „cash is king“ ist in der aktuellen globalen Wirtschaftslage zutreffender als jemals zuvor. Wer als Unternehmen in den kommenden Monaten liquide bleibt wird fortbestehen und aus der Krise als Gewinner hervorgehen.

Gerne würden wir in diesem Zusammenhang Ihren Blick als mittelständisches Unternehmen auf den Bereich Kreditoren schärfen.

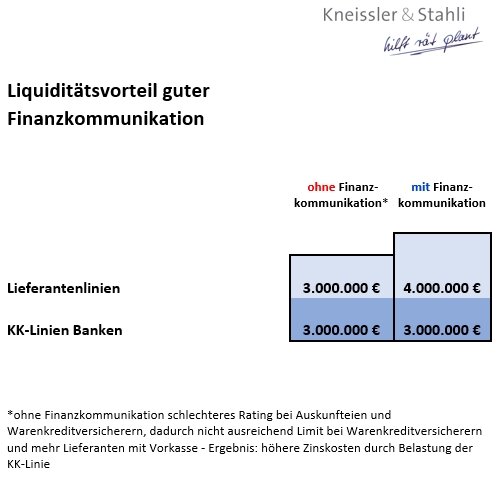

Aufgrund der wirtschaftlichen Rahmenbedingungen werden aktuell die Ratings und Bonitätsbewertungen vieler Unternehmen angepasst. Wer eine gute Finanzkommunikation gegenüber seinen externen Finanzierungspartner hat steht am Ende deutlich besser da als seine Mitbewerber.

Wir als Kneissler & Stahli unterstützen seit über 10 Jahren unsere Kunden bei der Finanzkommunikation gegenüber externen Finanzdienstleistern.

Was ist unsere Dienstleistung in diesem Bereich?

Ø Analyse der Unternehmensbewertung durch Auskunfteien und Kreditversicherer (Adressaten)

Ø Erstellung einer Strategie zur optimalen Finanzkommunikation

Ø Integration von Ratinggesichtspunkten in Ihren Bilanzierungsprozess

Ø Qualitative Berichterstattung gegenüber Adressaten

Ø Kontinuierliches Monitoring Ihres Unternehmensratings bei den Adressaten

Was ist Ihr Nutzen?

Ø Höhere Lieferantenlinien durch transparente Informationen und bessere Ratings bei den Wirtschaftsauskunfteien und Warenkreditversicherern und somit mehr Finanzierungsspielraum, da Sie Ihre Kontokorrent-Linien weniger belasten und höhere Liquiditätsreserven haben

Ø einfacherer Zugang zu Finanzierungen und somit zu mehr Liquidität verbunden mit geringeren Finanzierungskosten (Risk based pricing)

Ø Schutz Ihres guten kaufmännischen Rufes insbesondere in der aktuellen wirtschaftlichen Lage

Copyright: Kneissler & Stahli GmbH