Factoring ist ein umsatzkongruentes Finanzierungsinstrument und eignet sich insbesondere als Wachstumsfinanzierung. Unternehmen verkaufen Forderungen gegen Abnehmer („Debitor“), die durch die Erbringung von Waren- Werk oder Dienstleistungen entstehen, an ein Factoringunternehmen („Factoringanbieter“) und generieren somit Liquidität.

Das Factoring stammt ursprünglich aus den USA (2). In Deutschland starteten die ersten Factoringfinanzierungen Ende der 1950er, Anfang der 1960er Jahre. Einer der Pioniere war 1964 die Heller Factoring Bank in Mainz, welche heute als Targobank AG mit einem finanzierten Umsatzvolumen von ca. 50 Mrd. Euro, im Jahr 2020, Marktführer in Deutschland ist. Der Deutsche Factoring-Verband e.V. wurde im Juli 1974 gegründet, ihm gehören heute 41 Mitglieder an, so auch die TEBA Kreditbank GmbH & Co.KG. 2001 wurde der zweite Factoringverband, der BFM Bundesverband Factoring für den Mittelstand e. V. gegründet, ihm gehören heute 26 Mitglieder an. 2020 wickelte die Factoringbranche in Deutschland Umsätze in einer Gesamthöhe von über 275 Milliarden Euro ab – 181 Unternehmen hatten eine Zulassung für Factoring bei der BAFIN(3).

Factoring hat heute im Wesentlichen zwei Kernfunktionen. Zum einen ist es ein relevantes Instrument für ein effektives Working-Capital-Management, welches darauf zielt intern gebundene Liquidität freizusetzen und zum zweiten dient es der Optimierung der Bonität.

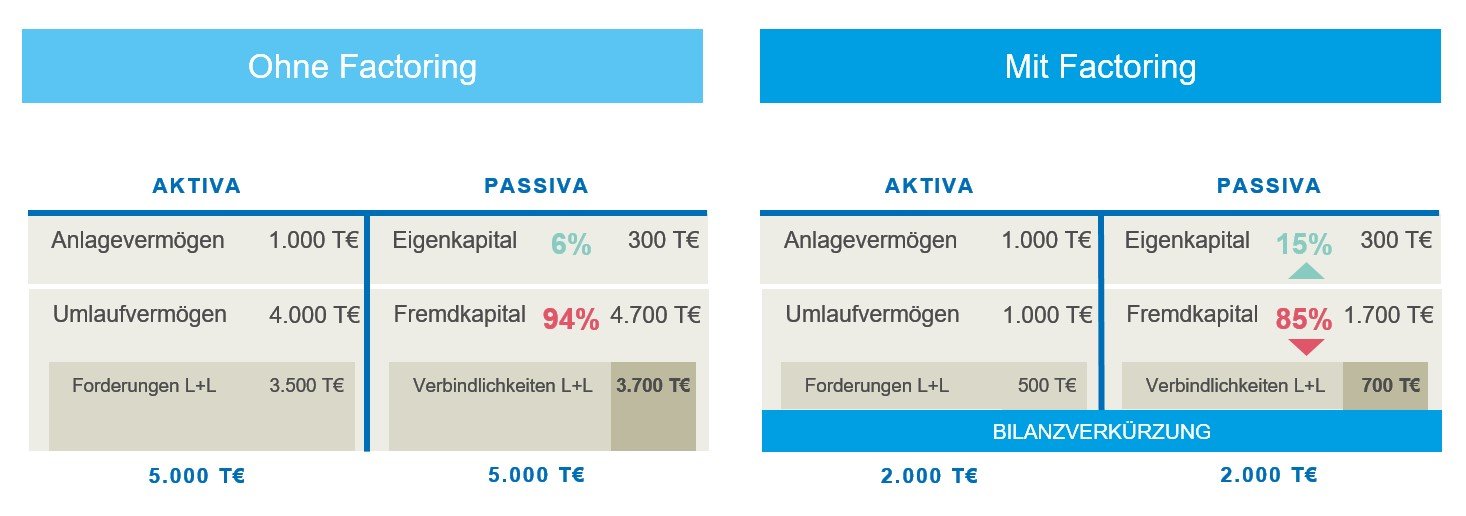

Durch echtes Factoring wird die Unternehmensbilanz um Forderungen und Verbindlichkeiten gekürzt und die Liquiditätssituation und Eigenkapitalquote verbessert.

Abbildung 2(4): Verbesserung Eigenkapitalquote mit Factoring

Sowohl im B2B als auch im B2C wird Factoring angeboten.

Dabei wird nach echtem und unechtem Factoring unterschieden. Beim echten Factoring übernimmt der Factor das Delkredererisiko, also das Risiko der Insolvenz des Debitors. Dagegen wird Factoring ohne Übernahme dieses Risikos als unechtes Factoring bezeichnet.

Ein weiteres Unterscheidungsmerkmal ist Fullservice oder Inhouse-Factoring. Beim Fullservice wird das Unternehmen von administrativen Aufgaben des Debitorenmanagements befreit, diese werden vom Factoringanbieter übernommen. Beim Inhouse-Factoring schränkt der Factor seine Dienstleistungen ein. Die Debitorenbuchhaltung einschließlich Mahnwesen verbleiben beim Factoringkunden.

Bei der Form des Offenen Factoring wird der Debitor über die Abtretung der Forderung informiert. Zahlungen auf die Forderung sind dann mit schuldbefreiender Wirkung i. d. R. nur an das Factoring-Unternehmen möglich. Im Stillen Factoringverfahren wird der Debitor nicht über die Abtretung und den Verkauf der Forderung informiert, sie bleibt für ihn unsichtbar. Diese Form birgt für den Factor ein erhöhtes Risiko. Fingierte Forderungen, die ein Kunde in betrügerischer Absicht an den Factor verkauft, führen hier immer wieder zu beträchtlichen Schäden beim Factor.

Eine Sonderform ist das VOB-Factoring. Hierbei handelt es sich um eine Speziallösung für Unternehmen aus dem Bereich des Baunebengewerbes, die auf Grundlage der Vergabe- und Vertragsordnung für Bauleistungen (VOB) fakturieren. Rechnungen nach VOB, Teil- und Abschlagszahlungen können hierdurch ins Factoring gebracht werden. Um eventuell auftretende Rückvergütungen aufzufangen, die durch die VOB gewährleistet sind, wird in den meisten Fällen von den ersten Auszahlungen ein Sonderdepot angespart(5). Bei der Kombination von VOB-Factoring und Stilles Factorting ist die TEBA Kreditbank GmbH & Co.KG Marktführer in Deutschland.

Fälligkeitsfactoring/Maturity Factoring ist eine Factoringart, bei der der Factoringkunde die Vorteile der vollständigen Delkredererisikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber die Regulierung des Kaufpreises zu einem späteren Zeitpunkt in der Zukunft erfolgt, bspw. bei Fälligkeit der Forderung oder zu einem bestimmten Zeitpunkt nach Fälligkeit der Forderung.

Eine weitere Sonderform ist das Selektive Factoring oder auch Ausschnitt-Factoring genannt. Bei diesem Verfahren werden einzelne, bestimmte Debitoren des Factoringkunden verkauft.

Beim Reverse-Factoring schließt der Abnehmer mit der Factoring-Gesellschaft einen Rahmenvertrag ab, in dem sich der Factor verpflichtet, die Forderungen aller oder ausgewählter Lieferanten vorzufinanzieren. Die Lieferanten und der Factor schließen daraufhin einen ergänzenden Vertrag, der ausschließlich die Forderungen gegenüber dem Abnehmer umfasst. Der Lieferant verkauft seine Forderungen gegenüber dem Abnehmer an die Factoringgesellschaft und erhält den entsprechenden Betrag.

In Deutschland besteht weiterhin deutliches Wachstumspotential. Die Factoring-Quote von 8,4% in 2020, welche aus dem Factoring-Umsatz im Verhältnis zum Bruttoinlandsprodukt (BIP) generiert wird, ist im Verhältnis zu den Factoring-Quoten anderer europäischer Länder (z. B. Belgien: 18%, Spanien: 16%, Portugal: 15,5%, Italien, Niederlande und Frankreich: 14%)(6) immer noch gering.

Einzelnachweise:

1. Abbildung 1: Kneissler & Stahli GmbH

2. https://de.wikipedia.org/wiki/Factoring

3. Jahresbericht 2020 Deutscher Factoringverband e.V.

4. Abbildung 2: Kneissler & Stahli GmbH

5. https://de.wikipedia.org/wiki/Factoring

6. Jahresbericht 2020 Deutscher Factoringverband e.V.